Dlaczego spada wydobycie diamentów i jak może to wpłynąć na ich cenę

Rocznie na rynek trafia coraz mniej nieoszlifowanych diamentów, choć jak pokazują dane - światowe rezerwy tych kamieni stale rosną. Dzięki wykorzystaniu nowoczesnych technologii odkrywane są nowe złoża. Choć rezerwy stale się powiększają, a wiele z nich nie zostało jeszcze odkrytych, to wydobycie spada i będzie spadać w najbliższych dekadach z powodu nieopłacalności startu projektów. Pozostają zatem pytania: jak szybko i jak wpłynie to na ceny diamentów w przyszłości?

Spada wydobycie diamentów

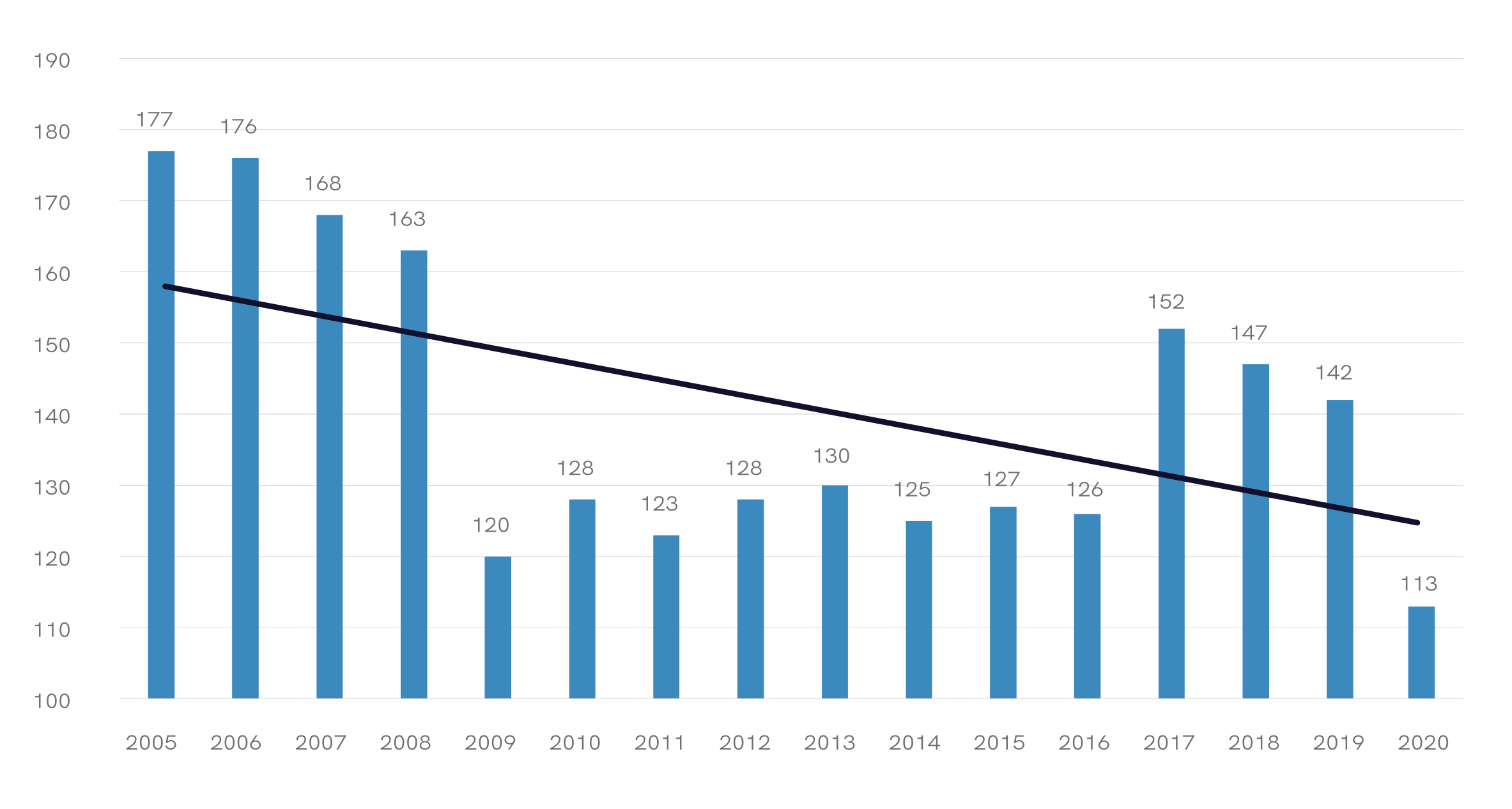

Wykres 1. Produkcja diamentów w latach 2005 - 2020 (mln ct)

Źródło: Bain & Company

W 2005 r. wydobyto 177 mln karatów diamentów. Był to historyczny szczyt, a zarazem początek trendu spadkowego. Załamanie przyszło w 2009 r. i rynek potrzebował 8 lat na odbicie. Nigdy jednak nie wrócił do stanu z lat 2005–2008, kiedy średniorocznie wydobycie wynosiło 171 mln karatów. Tendencja jest spadkowa. Na przestrzeni ostatnich 16 lat średnia sięgała 140 mln karatów. W zeszłym roku wydobyto jednak tylko 113 mln karatów przy prognozie około 138 mln karatów. Powodem niższego wydobycia są restrykcje związane z COVID-19, m.in. wielotygodniowe przestoje w produkcji.

Wykres 2. Podział wykorzystania diamentów na świecie

Źródło: The Global Diamond Industry 2020-21, Bain & Company

Diamenty o jakości jubilerskiej (ang. gem quality) stanowią około 20% wydobycia. W 2019 roku trzy największe firmy wydobywcze odpowiadały za 61% podaży diamentów.

Wykres 3. Udział w światowym wydobyciu diamentów w 2019 r.

Źródło: ALROSA

Firmą, która wydobywa najwięcej diamentów, jest częściowo państwowa, ALROSA z siedzibą w Mirny w Rosji. Firma wydobywa głównie w Rosji i Afryce. W najbliższych latach chce zostać największym dostawcą kolorowych diamentów.

Prognoza wydobycia w najbliższych latach

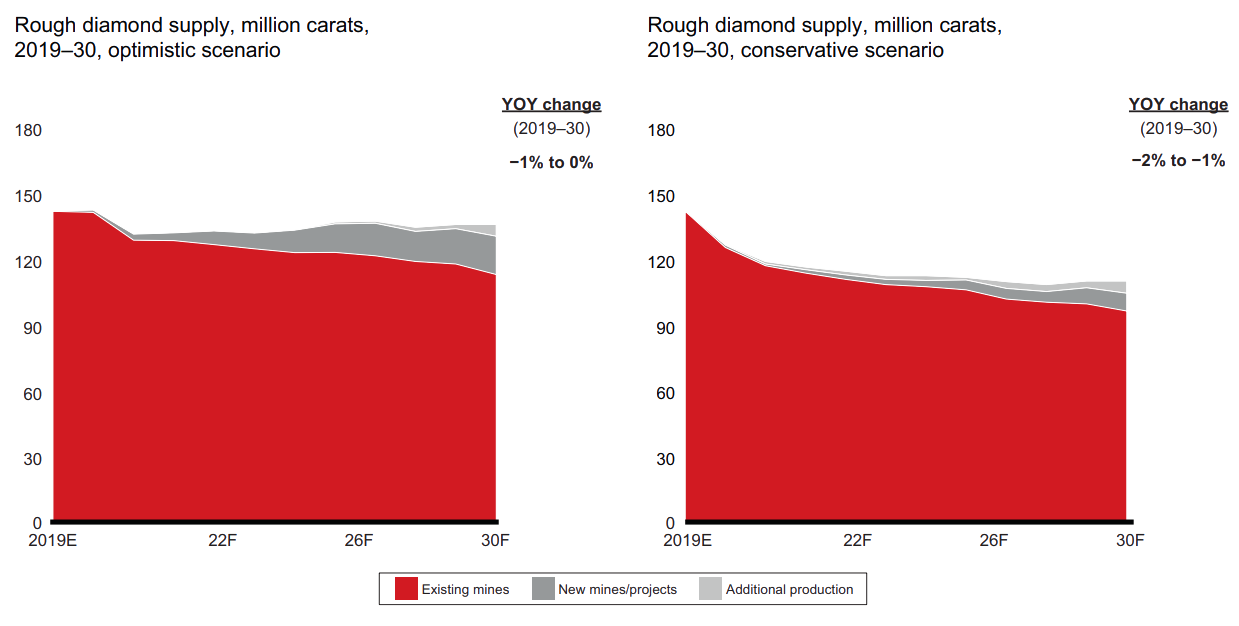

W nadchodzących latach oczekuje się dalszego spadku wydobycia. Firma konsultingowa Bain & Company prognozuje, że wydobycie w konserwatywnym scenariuszu, spadać będzie średniorocznie o 1-2% do poziomu 115-120 mln karatów w 2030 r. W optymistycznym prognozuje się spadek o 0-1%.

Wykres 4. Prognoza podaży diamentów w latach 2019 - 2030 w scenariuszu optymistycznym i konserwatywnym

Źródło: The Global Diamond Industry 2019, Bain & Company

Ekspert rynku diamentów, Paul Zimnisky, oczekuje ciągłego spadu w następnych dziesięcioleciach i szacuje wydobycie w 2040 r. na poziomie 60 mln karatów. Zimnisky wskazuje w swojej analizie, że z obecnie funkcjonujących 50 komercyjnych kopalni do 2040 r. zostanie jedynie 14.

Powody spadającego wydobycia diamentów

Branża wydobywcza walczy z wieloma problemami. Więcej dużych kopalni zamyka się, niż uruchamia działalność. Konieczność głębszego kopania sprawia, że projekty stają się nierentowne, a infrastruktura wymaga olbrzymich nakładów inwestycyjnych. Dobrym przykładem jest zamknięcie kopalni Argyle zarządzanej przez Rio Tinto. Wydobycie diamentów przestało być tam opłacalne, ponieważ kamienie trzeba było wydobywać z coraz głębszych pokładów, w związku z tym rosły koszty operacyjne.

Choć kopalnia w Argyle dostarczała 90% wszystkich wydobywanych na świecie różowych diamentów, to konieczność głębszego kopania sprawiła, że przestała być rentowna. Z powodu zamknięcia podaż tych kamieni będzie bardzo niska, co może mieć znaczący wpływ na cenę.

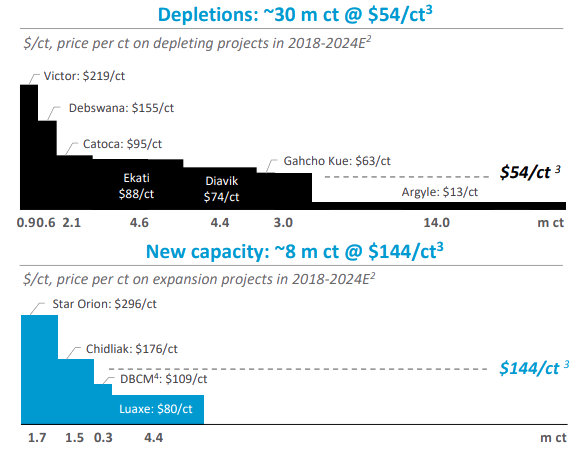

Wykres 5. Prognozy wygaszanych i uruchamianych kopalni na lata 2018 – 2024

Źródło: ALROSA Investor Day 2020, 10 March 2020

Jedna z największych firm wydobywczych - Alrosa - szacuje, że do 2024 r. zamkniętych zostanie łącznie 7 dużych kopalni, w których wydobywa się około 30 mln karatów. W tym czasie działalność rozpoczną 4 projekty, które rocznie dostarczą na rynek 8 mln karatów. Chociaż prognozowany spadek podaży wyniesie około 15%, z 148 mln karatów w 2018 r. do 126 mln karatów w 2024 r., według danych przedstawionych przez ALROSA, to w ujęciu wartościowym spadek wyniesie aż 30%, z 1,65 mld USD do 1,15 mld USD.

Powody spadającego wydobycia diamentów

Diamenty różnią się między sobą, dlatego ich cena będzie mocno zróżnicowana. Kamienie o jakości jubilerskiej (ang. gem quality), nadające się do oprawienia w biżuterię lub jako aktywa inwestycyjne - stanowią około 20% wydobycia. Reszta to diamenty wykorzystywane głównie w przemyśle. Kopalnie, w których wydobywa się wysokojakościowe kamienie, są w stanie ponosić większe koszty operacyjne i kopać głębiej. Te, których rezerwy stanowią słabej jakości diamenty, będą zamykane. Nie opłaca się wydobywać diamentów, kiedy średnia cena za karat wydobywanego kamienia, w długim terminie, nie przekracza kosztów operacyjnych.

Z danych dostarczonych przez Alrosa i przedstawionych na powyższym grafie wynika, że średnia cena wydobywanego karata w kopalni Argyle wynosiła 13 USD, choć odpowiadała za 90% światowego wydobycia różowych diamentów.

Około 95% dostarczanych przez Argyle kamieni była niskiej jakości, a tylko 5% miało odpowiednią jakość (ang. gem quality). Zamknięcie tej kopalni, choć w ujęciu ilościowym zrobiło olbrzymią dziurę w podaży (-14 mln karatów), to w ujęciu wartościowym to tylko 182 mln USD. Jest to jeden z powodów, dlaczego spadek podaży diamentów nie musi przełożyć się na wzrost ceny.

Z drugiej strony w ciągu 4 lat uruchomione zostaną kopalnie, w których przewidywana cena wydobytego karata będzie 10 wyższa, niż ta w Argyle. Kopalnie na lepszej jakości kamieniach będą mogły uzyskać wyższą marżę, co może w ostatecznym rozrachunku doprowadzić do ogólnego wzrostu cen diamentów.

Drugim aspektem, o którym trzeba pamiętać, jest sposób wydobycia diamentów. Z 40 funkcjonujących obecnie kopalni kimberlitu, około połowa eksploatuje podziemne złoża lub ma taki zamiar. Reszta to kopalnie odkrywkowe, które odpowiadają za większość wydobycia. Niestety ich zasoby wyczerpują się, dlatego firmy wydobywcze są zmuszone do przejścia na wydobycie podziemne. W konsekwencji wzrosną wydatki na inwestycje oraz koszty operacyjne.

Kopalnie odkrywkowe są tańsze, a co więcej stosunek pozyskanych diamentów na ilość wydobytej skały jest większy, niż w kopalniach podziemnych. Szacuje się, że średnie koszty operacyjne ponoszone przez kopalnie odkrywkowe wynoszą 30–65 USD za tonę przetworzonej skały. Wydobywanie diamentów spod ziemi jest droższe, i średnie koszty operacyjne zaczynają się od 150 USD za tonę. Konieczność głębszego kopania oraz niewystarczające ceny diamentów sprawiają, że wiele projektów jest wygaszana i nie rozpoczyna się nowych. Ma to później przełożenie na spadek podaży diamentów.

Ceny diamentów mogą wzrosnąć

Teoretycznie, wraz ze spadkiem podaży, powinna rosnąć cena diamentów. Jednak jak pokazuje historia – nie jest to regułą. W latach 2014-2016 wydobycie diamentów utrzymywało się na stałym poziomie. Cena nieoszlifowanych diamentów jednak spadła z powodu obniżania swoich marż przez firmy wydobywcze. Szlifiernie kupowały coraz tańszy surowiec, ale nie decydowały się na zwiększanie swoich marży i ostatecznie cena oszlifowanego diamentu również spadła. W tym czasie zyski operacyjne jubilerów oraz sprzedawców detalicznych utrzymywały się na stałym poziomie, choć sprzedaż biżuterii rosła.

W omawianym czasie najwięcej zyskali uczestnicy sightów (zamknięte spotkania handlowe odbywające się 10 razy w roku na przemian w Londynie, Johannesburgu i Lucernie), traderzy, dealerzy i hurtowi nabywcy diamentów oraz diamentowej biżuterii. Oni przejęli utracone przez kopalnie marże.

Firmy wydobywcze, jeśli liczą na wyższe marże, to muszą postawić na efektywne projekty. Jednym z kroków jest wygaszanie nieopłacalnych kopalni i zwiększenie inwestycji w innowacje, których celem będzie zmniejszenie kosztów, a nie zwiększenie wydobycia. Na koniec obecnej dekady szacuje się, że niedobór diamentów wyniesie około 159 mln karatów. W celu zmniejszenia luki popytowo-podażowej firmy wydobywające diamenty mogą zwiększyć znacząco swoje ceny. Pozostali uczestnicy rynku, jeżeli utrzymają swoje marże, to ceny diamentów na rynku detalicznym zaczną szybko rosnąć.

Przed firmami wydobywczymi stoi duży potencjał. W 2018 r. wartość wydobytych nieoszlifowanych diamentów wyniosła 17,4 mld USD, a oszlifowanych diamentów 25,3 mld USD. Pomimo że w procesie cięcia i szlifowania, większość opracowywanych diamentów traci 50-60% swojej masy - największy przychód osiągają jednak jubilerzy, którzy w 2018 r. wygenerowali 76 mld USD ze sprzedaży diamentowej biżuterii. Dlatego jednym z najbardziej dochodowych sposobów inwestowania w diamenty jest kupno oszlifowanego diamentu i oprawienie go w biżuterię.

04.01.2022r.

Autor: Kamil Martyniuk

Porozmawiajmy

Ponad 10 lat doświadczenia w handlu diamentami, dedykowany Dział Analiz oraz zespół ekspertów w biurach w całej Polsce pozwalają nam zapewnić naszym Klientom niezrównane wsparcie na każdym etapie procesu pozyskiwania diamentów - od wyboru właściwego kamienia po jego sprzedaż z zyskiem. Zapraszamy do rozmowy telefonicznej oraz spotkania z nami osobiście lub online.

Najnowsze artykuły