Podsumowanie października 2025 na rynku diamentów

Październik 2025 przyniósł branży diamentowej mieszankę napięć handlowych, niepewności makroekonomicznej i zmian właścicielskich. Mimo trudności, segment dużych kamieni trzyma się mocno, a świat śledzi z uwagą proces sprzedaży De Beers. Zapraszamy do lektury podsumowania października na rynku diamentów naturalnych.

● Wysokie, 50-procentowe cła na indyjskie diamenty wciąż dominują w nastrojach rynkowych, przyćmiewając pozytywne sygnały z Azji i USA.

● Popyt koncentruje się na dużych kamieniach – diamenty 3-karatowe zyskują, podczas gdy małe (0,3 ct) tracą nawet 5%.

● Indie i USA pozostają w centrum wojny handlowej – negocjacje nad redukcją ceł do 15–16% są w toku, ale rynek reaguje z rezerwą.

● Anglo American przyspiesza sprzedaż De Beers; Angola złożyła ofertę zakupu większościowego pakietu udziałów, co może przetasować globalny układ sił.

● Fed kontynuuje obniżki stóp procentowych mimo braku pełnych danych makro z powodu „shutdownu” w USA.

● Sprzedaż dóbr luksusowych w Hongkongu i wyniki indyjskiego Titana przynoszą pierwsze oznaki ożywienia popytu.

W październiku rynek diamentów nie miał łatwo. Tematem nr jeden pozostały wysokie cła na Indie, które przyćmiły odradzający się popyt w Azji czy niezłe prognozy przed sezonem świątecznym dla USA. Chociaż Indie deklarują odstąpienie od zakupów rosyjskiej ropy to cła na ich produkty, w tym diamenty, utrzymują się na horrendalnym poziomie 50%, a Donald Trump większą uwagę przywiązuje do negocjacji umowy handlowej z Chinami.

Relacje Indie – USA jako główny czynnik ryzyka

Według Reutersa, skutki wprowadzenia ceł szybko odbiły się na kondycji przemysłu w Surat i innych ośrodkach jubilerskich – wiele firm ograniczyło zakupy surowych diamentów, zmniejszyło zapasy i zaczęło oferować zniżki, by utrzymać płynność finansową. Zmniejszona rentowność i niepewność co do dalszego rozwoju sytuacji zmusiły wielu producentów do czasowego ograniczenia działalności, a w niektórych przypadkach – do zawieszenia produkcji. The Times of India wskazywał jednak, że mimo tych trudności, we wrześniu odnotowano chwilowy wzrost eksportu naturalnych diamentów z Indii, co może świadczyć o tym, że część eksporterów stara się maksymalizować sprzedaż przed ewentualnym dalszym zaostrzeniem restrykcji.

Równocześnie w październiku pojawiły się doniesienia o możliwym porozumieniu między Indiami a Stanami Zjednoczonymi, które mogłoby złagodzić skutki wojny handlowej. Jak informował serwis JCK, negocjacje zmierzają w kierunku redukcji stawek celnych do poziomu około 15–16% w wybranych kategoriach eksportowych. Choć to wciąż znacząca bariera, takie rozwiązanie mogłoby przynieść pewną ulgę dla branży jubilerskiej i poprawić konkurencyjność indyjskich eksporterów. Jednak proces ten pozostaje niepewny, a rynek reaguje ostrożnie – inwestorzy i firmy obawiają się, że polityczne napięcia mogą ponownie wstrzymać rozmowy. Z kolei szukanie alternatywnych od amerykańskiego rynków zbytu to proces mocno wydłużony w czasie.

Jak zauważa Paul Zimnisky w październikowym raporcie „State of the Diamond Market”, amerykańsko-indyjska wojna handlowa była jednym z głównych czynników ryzyka wpływających na globalny rynek diamentów. Wyższe cła znacząco zwiększają koszty eksportu i ograniczają konkurencyjność indyjskich zakładów, co w efekcie prowadzi do spadku zapotrzebowania na surowe diamenty. Ta presja przenosi się w górę łańcucha wartości – na producentów i firmy wydobywcze – powodując spadki cen oraz większe dyskonto między surowcem a wyrobem jubilerskim. W rezultacie problemy handlowe między Indiami a USA pozostają jednym z najważniejszych źródeł niepewności dla globalnego rynku naturalnych diamentów, wpływając zarówno na poziom handlu, jak i na nastroje inwestorów w całej branży.

Nowy gracz w procesie przejęcie De Beers

Anglo American, kontrolujący 85% udziałów w De Beers (pozostałe 15% należy do rządu Botswany), kontynuuje proces sprzedaży jednego z najbardziej rozpoznawalnych i największych koncernów w branży diamentowej. Jak podaje The Guardian, cytując władze Anglo, decyzja o zbyciu spółki wynika z potrzeby restrukturyzacji portfela aktywów i koncentracji na bardziej dochodowych segmentach surowcowych. W październiku 2025 roku pojawiły się konkretne doniesienia o zainteresowaniu przejęciem De Beers ze strony afrykańskich państw — szczególnie rządu Angoli, który poprzez swoją państwową spółkę wydobywczą Endiama miał złożyć finansowo zabezpieczoną ofertę zakupu większościowego pakietu akcji (Energy News). Wcześniej wyrażał zainteresowanie pakietem mniejszościowym.

Anglo American wycenił De Beers na około 5 miliardów dolarów, choć analitycy spodziewają się, że faktyczna kwota transakcji może wynieść bliżej 3–4 miliardów, biorąc pod uwagę słabą kondycję rynku i spadek cen surowych diamentów. Źródła branżowe, np. Miningmx, podkreślają, że proces sprzedaży wszedł w zaawansowaną fazę – spółka obniżyła poziom zapasów, poprawiając strukturę bilansu i przygotowując się na potencjalne przejęcie. Wszystko wskazuje, że Anglo American dąży do zamknięcia transakcji przy maksymalnie uporządkowanym bilansie De Beers, co ma zwiększyć atrakcyjność i transparentność oferty dla inwestorów instytucjonalnych i rządowych.

Potencjalna zmiana właściciela De Beers niesie istotne konsekwencje dla globalnego rynku diamentów. Jak zauważają analitycy, niepewność co do przyszłej strategii nowego inwestora – czy zdecyduje się on na agresywną ekspansję wydobycia, czy raczej konserwatywne zarządzanie podażą – może wpłynąć na kształtowanie się cen i relacji handlowych w nadchodzących latach. Informacja o zainteresowaniu Angoli większościowym pakietem była jednym z najgłośniejszych wydarzeń października, potwierdzając, że Afryka Południowa – z Angolą i Botswaną na czele – ma ambicje zostania kluczowym centrum w światowym układzie sił na rynku diamentów naturalnych.

Obniżki stóp w USA przy niepełnym obrazie stanu gospodarki

W USA trwa tzw. shutdown, czyli nieczynne są agencje i urzędy federalne. Stan ten powtarza się często przy okazji tarć budżetowych nad zwiększeniem limitu zadłużenia. W tym roku jednak przybiera on już formę wyjątkowo długiego zamrożenia działalności instytucji państwowych. Wpływa to też na poziom wiedzy o stanie amerykańskiej gospodarki, gdyż wiele odczytów nie jest publikowanych. To np. dynamika produkcji przemysłowej, sprzedaży detalicznej czy miesięczne dane o rynku pracy.

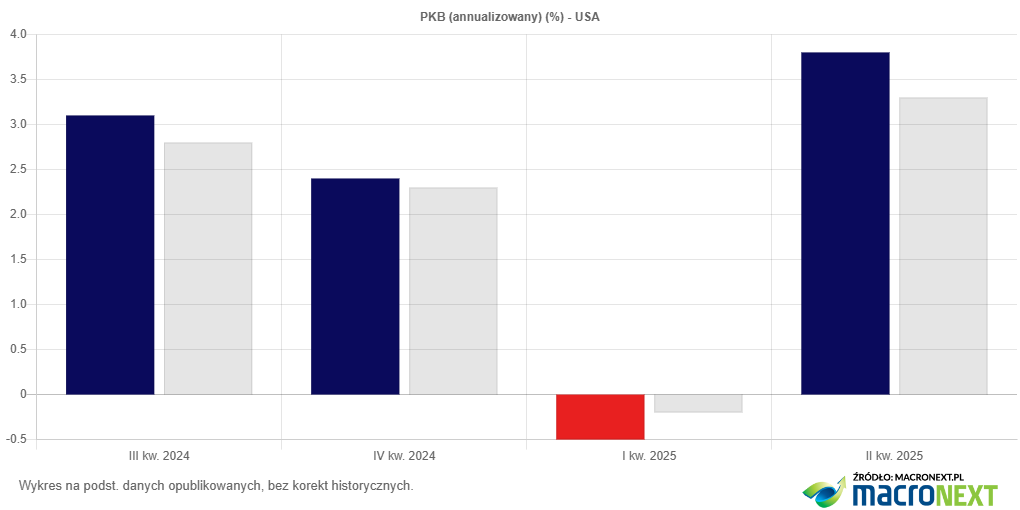

W związku z powyższym, obraz amerykańskiej gospodarki jest niepewny, ale jednak obniżki stóp procentowych są kontynuowane przez Fed, co generalnie sprzyja sytuacji konsumenta. Co więcej, akurat dane o dynamice PKB za II kw. są znane i ona wskazuje na bardzo dobrą sytuację. Z kolei prognozy dla sprzedaży detalicznej w końcówce roku w USA także wskazują na utrzymanie optymizmu.

Wykres 1. Annualizowana dynamika PKB w USA kwartalnie vs. prognozy

Źródło: Macronext.com

Z prognozy Adobe wynika, że sprzedaż e-commerce w USA wzrośnie w tym sezonie świątecznym, ponieważ konsumenci skorzystają ze „znaczących” rabatów, które sprzedawcy wprowadzą, by zwiększyć konkurencyjność. Według corocznej prognozy zakupów świątecznych firmy, sprzedaż w okresie od listopada do grudnia ma wzrosnąć o 5,3% rok do roku, do 253,4 miliarda dolarów. To jednak mniej niż rekordowy wzrost o 8,7% rok do roku, do 241,4 miliarda dolarów, odnotowany w ubiegłym roku.

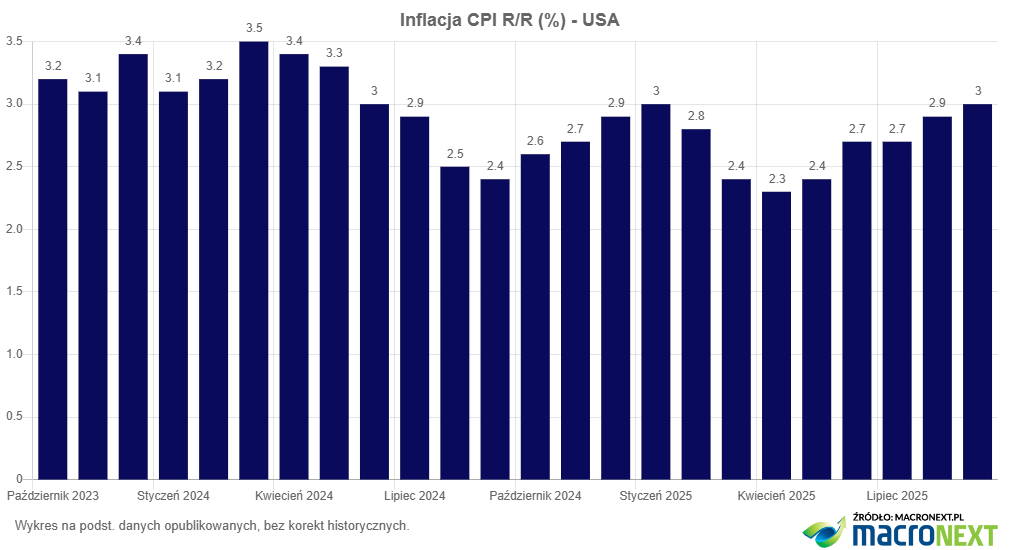

Inflacja CPI to jeden z nielicznych odczytów, który został opublikowany. Od lipca inflacja rośnie, do 3% w ujęciu rocznym we wrześniu, ale to i tak niższa trajektoria wzrostu niż zakładali analitycy. Na razie nie jest to problemem w obniżkach stóp, chociaż Fed cały czas wystrzega się oznajmienia, że jest to cykl obniżek.

Wykres 2. Inflacja CPI w USA w ujęciu rok do roku

Źródło: Macronext.com

W październikowym komunikacie po posiedzeniu i podczas konferencji prasowej J. Powell tonował nieco oczekiwania na jeszcze jedną obniżkę stóp w tym roku, ale to tonowanie miało na celu jedynie uświadomienie rynku, że obniżka ta nie jest przesądzona, a nie że na pewno jej nie będzie. Generalnie trajektoria spadku stóp procentowych pozostaje niezagrożona.

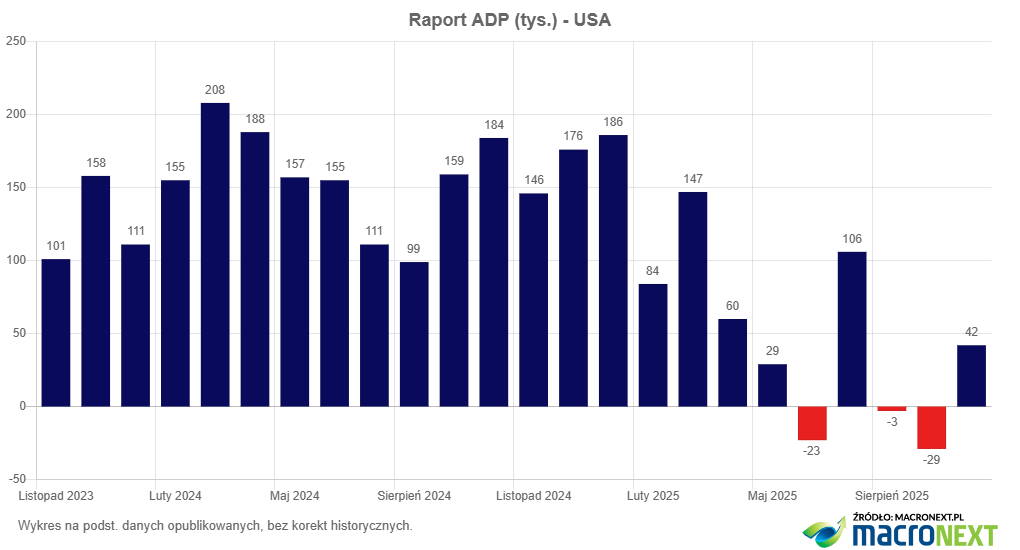

Wykres 3. Raport ADP (zmiana zatrudnienia w amerykańskim sektorze prywatnym).

Źródło: Macronext.com

Sytuacja na amerykańskim rynku pracy zaczęła się pogarszać, ale od września brakuje odczytów z amerykańskiego Departamentu Pracy ze względu na wspomniany shutdown. W ocenie kondycji rynku

pracy można wspierać się raportem prywatnej agencji ADP, której jednak wskazania są mniej dokładne. O ile w sierpniu i wrześniu raport wskazał na spadki zatrudnienia w sektorze prywatnym, to już w październiku przybyło 42 tys. miejsc pracy. Kluczowe będą ostatnie miesiące roku. Być może wrócą w końcu oficjalne dane, które Fed jednak posiada i stopy obniża. Zakładać można zatem, że rynek pracy jest faktycznie w słabszej kondycji niż na początku roku i to może być czynnik znacznie hamujący inflację.

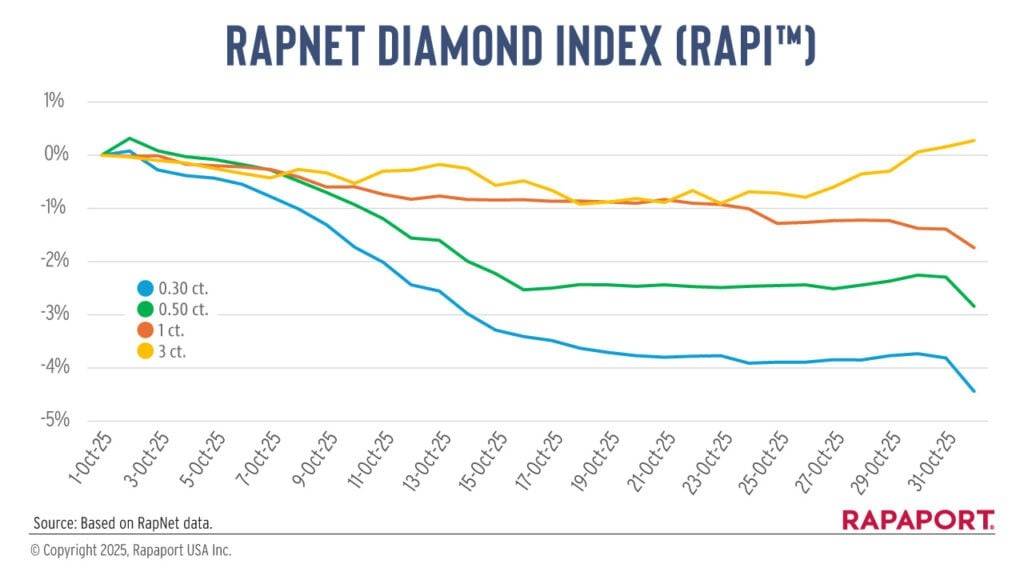

Segmentacja rynku postępuje – słaby październik dla małych kamieni, niezły dla dużych

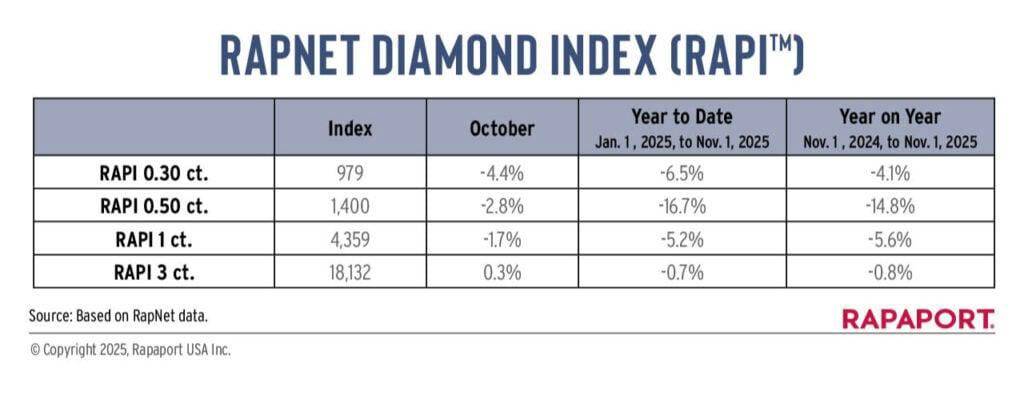

Październik był kolejnym trudnym miesiącem na rynku małych diamentów – nadpodaż tych kamieni, połączona z dalszym obowiązywaniem ceł na wyroby z Indii doprowadziły do spadku indeksu RAPI dla diamentów 0,3-karatowych o 4,4% w samym tylko październiku, co daje spadek od początku roku o 6,5%. Nieco mniej spadł indeks RAPI dla diamentów 0,5-karatowych (o 2,8%), ale wynik YTD w tej kategorii to już 16,7% spadku. Im większe diamenty tym lepiej – indeks RAPI dla diamentów 1-karaotwych spadł o 1,7%, ale dla diamentów 3-karatowych wzrósł już o 0,3%. Indeks ten spada też najmniej od początku roku, bo o 0,7%. Cennik Rapaport Price List długo nie zmieniał się, ale w końcu De Beers obniżył ceny dla diamentów 0,5- oraz 1-karatowych o kilka procent, od czystości VVS1, pozostawiając te same ceny dla diamentów o najwyższej czystości IF. Nie zmienił się za to cennik dla dużych kamieni 3-karatowych.

Wskazania indeksów RAPI potwierdzają zmiany indeksy IDEX. W ujęciu zagregowanym spadł on o 0,5%, przy sporej zmienności dla poszczególnych kategorii masy. Indeks IDEX dla diamentów 0,5-karatowych spadł o 2,8%, a dla diamentów 3-karatowych o 1,6%. Natomiast dla diamentów 4-karatowych już wzrósł o 0,9%. Największy wzrost, o 3,2%, zanotował indeks IDEX dla diamentów 5-karatowych.

To ma być udany sezon świąteczny dla e-commerce w USA

Z prognozy Adobe wynika, że sprzedaż e-commerce w USA wzrośnie w tym sezonie świątecznym, ponieważ konsumenci skorzystają ze „znaczących” rabatów, które sprzedawcy wprowadzą, by zwiększyć konkurencyjność. Według corocznej prognozy zakupów świątecznych firmy, sprzedaż w okresie od listopada do grudnia ma wzrosnąć o 5,3% rok do roku, do 253,4 miliarda dolarów. To jednak mniej niż rekordowy wzrost o 8,7% rok do roku, do 241,4 miliarda dolarów, odnotowany w ubiegłym roku.

Adobe przewiduje, że Cyber Monday będzie największym dniem zakupowym sezonu — i całego roku — z wynikiem sprzedaży wyższym o 6,3%, sięgającym 14,2 miliarda dolarów. Dla porównania, wydatki w Black Friday mają wzrosnąć o 8,3%, do 11,7 miliarda dolarów, a sprzedaż w Święto Dziękczynienia o 4,9%, do 6,4 miliarda dolarów. W tym roku konsumenci wydadzą ponad 5 miliardów dolarów w ciągu jednego dnia przez rekordowe 10 dni, w porównaniu z siedmioma dniami w 2024 roku. Oczekuje się, że Cyber Week odpowie za 17,2% całkowitych wydatków sezonu, rosnąc o 6,3% rok do roku, do 43,7 miliarda dolarów.

Adobe prognozuje „znaczące” rabaty w okresie świątecznym — sięgające nawet 28% ceny katalogowej. Największe obniżki mają dotyczyć elektroniki i zabawek, a następnie odzieży, telewizorów, komputerów, sprzętu sportowego, AGD i mebli. Trzy kategorie — elektronika, meble i odzież (w tym biżuteria) — mają odpowiadać za ponad połowę wydatków online w tym sezonie, podaje Adobe.

Tymczasem kolejny Prime Day zaplanowano na 7–8 października, co ma zachęcić konsumentów do wcześniejszych zakupów. Ostatnia edycja odbyła się w tym roku w lipcu i trwała cztery dni. Wydarzenie zakupowe, zapoczątkowane przez Amazona, a obecnie szeroko stosowane przez amerykańskich sprzedawców, ma przynieść 9 miliardów dolarów przychodów — o 6,2% więcej niż rok wcześniej.

Optymistyczną prognozę pokazała także amerykańska National retail Federation. Wg niej amerykańskie wydatki konsumenckie w sezonie świątecznym mają w tym roku niemal dorównać rekordowi z 2024 r., spadając jedynie o 12 USD na osobę – do średnio 890 USD.

Odbicie sprzedaży dóbr luksusowych w Hongkongu w trendzie

Wreszcie coś pozytywnego dzieje się ze sprzedażą dóbr luksusowych w Hongkongu – dane za sierpień i wrzesień były wyraźnie pozytywne.

Sprzedaż dóbr luksusowych trwałych w Hongkongu wzrosła w sierpniu, ponieważ poprawiły się nastroje konsumenckie oraz zwiększył się ruch turystyczny. Przychody ze sprzedaży biżuterii i zegarków zwiększyły się o 16%, osiągając 4,55 miliarda HKD (585,3 miliona USD). Wzrost ten jest prawie dwukrotnie wyższy niż 9-procentowy wzrost odnotowany miesiąc wcześniej i stanowi czwarty z rzędu miesiąc poprawy w segmencie dóbr luksusowych. Sprzedaż we wszystkich kategoriach detalicznych wzrosła o 3,8%, do 30,33 miliarda HKD (3,9 miliarda USD).

Podobne powody wzrostu były we wrześniu. Wówczas to przychody ze sprzedaży biżuterii i zegarków zwiększyły się o 9% do 3,87 mld HKD (ok. 498 mln USD) – piąty z rzędu miesiąc wzrostów, choć słabszy niż sierpniowy wzrost o 18%. Łączna sprzedaż detaliczna w mieście wzrosła o 6% do 31,33 mld HKD.

Wysokie ceny złota oraz popyt na biżuterię diamentową pomogły wynikom Titana

Sprzedaż indyjskiej firmy jubilerskiej Titan Company wzrosła w drugim kwartale roku fiskalnego dzięki wyższym cenom złota, rosnącemu popytowi na biżuterię diamentową oraz wcześniejszemu rozpoczęciu sezonu świątecznego.

Przychody ze sprzedaży biżuterii wzrosły o 19% rok do roku w ciągu trzech miesięcy zakończonych 30 września. Wzrost cen złota przełożył się na wyższe średnie wartości transakcji, co zrównoważyło niewielki spadek liczby klientów dokonujących zakupów. Dodatkowo sezon świąteczny, w którym konsumenci tradycyjnie kupują biżuterię, przypadł w tym roku na wrzesień, podczas gdy w 2024 roku rozpoczął się dopiero w październiku, co zwiększyło sprzedaż w tym kwartale.

Wzrost popytu na biżuterię wysadzaną diamentami również przyczynił się do poprawy wyników.

Sprzedaż zegarków zwiększyła się o 12% rok do roku w tym samym okresie, ponieważ konsumenci chętniej dokonywali zakupów z okazji zbliżających się świąt. W tym roku sezon rozpoczął się 22 września świętem Navaratri, a zakończy się świętami Dhanteras i Diwali pod koniec października.

Firma Titan, która prowadzi również działalność w sektorze opieki okulistycznej, otworzyła netto 55 nowych sklepów w kwartale, zwiększając ich łączną liczbę do 3 377 placówek.

Emisja akcji w Petra Diamonds w tandemie z kolejnymi słabymi wynikami

Petra Diamonds ogłosiła emisję z prawem poboru, aby pozyskać około 18,8 mln GBP (25,1 mln USD) na utrzymanie działalności w obliczu słabego popytu rynkowego. Emisja pozwoli spółce zebrać kapitał poprzez sprzedaż nowych akcji obecnym akcjonariuszom po obniżonej cenie. To element szerszej umowy refinansowania, która wydłuża termin spłaty długu nawet o cztery lata.

Firma wprowadziła też mechanizm „płatności gotówką lub akcjami”, umożliwiający regulowanie odsetek od obligacji w akcjach zamiast gotówki. W przypadku płatności w akcjach oprocentowanie wzrośnie do 11,5%, zamiast 10,5% przy płatności gotówką.

Realizacja emisji wymaga zgody akcjonariuszy, którą Petra ma nadzieję uzyskać 6 listopada, a handel nowymi akcjami ma ruszyć 7 listopada. Spółka ostrzega, że brak zgody uniemożliwi jej utrzymanie produkcji przez kolejne 12 miesięcy.

„To ostatni etap refinansowania Petry” – powiedział tymczasowy współdyrektor generalny Vivek Gadodia, podkreślając, że firma przeszła znaczną restrukturyzację w ciągu ostatnich 18 miesięcy.

Petra, podobnie jak cała branża wydobywcza, boryka się z trudną sytuacją gospodarczą, cłami, konkurencją ze strony diamentów laboratoryjnych i spadkiem popytu na dobra luksusowe. W sierpniu spółka poinformowała o 33% spadku sprzedaży w całym roku finansowym, a jej zadłużenie netto wzrosło do 264 mln USD.

Tymczasem w wynikach spółki trudno doszukiwać się przełomu, dlatego emisja wydaje się oczywistą drogą na poprawę płynności spółki. Ceny surowych diamentów Petra Diamonds spadły w pierwszym kwartale roku fiskalnego, mimo że przychody spółki wzrosły ponad dwukrotnie. Za okres zakończony 30 września Petra uzyskała 52 mln USD ze sprzedaży 469 286 karatów, wobec znacznie niższego poziomu rok wcześniej. Średnia cena spadła jednak o 13% do 110 USD za karat. Spółka przeprowadziła dwa przetargi (rok wcześniej – żadnego, po połączeniu sprzedaży wrześniowej i październikowej).

Wzrost przychodów wynikał nie z poprawy cen, lecz z korzystniejszego miksu sprzedażowego, głównie dzięki kopalni Cullinan w RPA. W porównaniu z poprzednim kwartałem średnia cena wzrosła o 53%, lecz ceny porównywalne spadły o 8%. Petra liczy na dalszą poprawę struktury wydobycia po udostępnieniu nowych partii złoża w kopalni Finsch.

Chiny usunęły preferencyjne ulgi podatkowe dla diamentów

Chiński rząd zlikwidował preferencyjne ulgi podatkowe dla głównej giełdy diamentów — Shanghai Diamond Exchange (SDE). Od 1 listopada importerzy diamentów oszlifowanych sprowadzanych przez SDE nie będą już korzystać z obniżonej stawki VAT.

Od 2006 r. obowiązywał system, w którym importerzy płacili pełny VAT 13%, ale otrzymywali 9% zwrotu, co dawało realną stawkę 4%. Teraz podatek wraca do poziomu 13%. Rząd nie podał przyczyny decyzji, lecz potwierdził ją rzecznik SDE, zaznaczając, że „konsumenci zapłacą o 9% więcej”.

SDE jest jedną z dwóch chińskich giełd należących do World Federation of Diamond Bourses, obok Guangzhou Diamond Exchange. Preferencje wprowadzono prawie 20 lat temu, by ograniczyć przemyt i zachęcić do legalnego importu przez SDE. Stawka celna 0% pozostaje bez zmian.

Według Yorama Dvasha, prezesa WFDB, decyzja może mocno uderzyć w chiński rynek diamentów, który już zmaga się ze spadkiem popytu, słabą koniunkturą i rosnącym zainteresowaniem złotem. Organizacja prowadzi rozmowy z władzami, by decyzję tę ponownie rozważyć.

Eksperci wskazują, że zmiana może też wpłynąć na sektor diamentów laboratoryjnych. Dotąd ulgi podatkowe sprzyjały importowi syntetycznych kamieni po obróbce w Indiach. Teraz bardziej opłacalne może stać się pozostawienie surowca w kraju do krajowego cięcia i szlifowania.

„Nowa polityka kończy ulgi podatkowe dla diamentów laboratoryjnych obrabianych za granicą i może zmienić strukturę całego rynku” – podsumował Liang Weizhang z firmy HubWis Jewellery Strategy & Creations.

Mocna sprzedaż De Beers w trzecim kwartale

Sprzedaż De Beers potroiła się w trzecim kwartale, ponieważ spółka przeprowadziła dwa „sighty” zamiast jednego rok wcześniej. Przychody ze sprzedaży surowych diamentów wyniosły 700 mln USD przy wolumenie 5,7 mln karatów, wobec 213 mln USD i 2,1 mln karatów rok wcześniej. W 2024 r. firma z powodu dekoniunktury połączyła sprzedaże sierpniową i październikową.

Średnia cena spadła o 3% do 155 USD za karat, co odzwierciedla 14-proc. spadek indeksu cen surowych diamentów. Częściowo zrekompensował to popyt na kamienie wyższej jakości, choć rynek pozostaje trudny. Na wyniki negatywnie wpłynęły też amerykańskie cła na import diamentów z Indii.

Produkcja wzrosła o 38% do 7,7 mln karatów, głównie dzięki wyższym wydobyciu w kopalni Jwaneng w Botswanie (+51% do 6 mln karatów). W RPA wzrosła o 28% do 659 tys. karatów, w Namibii pozostała na poziomie 457 tys., a w Kanadzie spadła o 15% do 511 tys. karatów.

De Beers utrzymał roczną prognozę produkcji na poziomie 20–23 mln karatów, ale monitoruje warunki rynkowe. Spółka macierzysta Anglo American kontynuuje proces sprzedaży udziałów w De Beers, informując o „dobrych postępach” w tym zakresie.

Angola mocno zainteresowana przejęciem De Beers

Angola zwiększyła swoje zainteresowanie przejęciem De Beers — z wcześniejszej propozycji zakupu udziału mniejszościowego przeszła do oferty nabycia całego pakietu większościowego należącego do Anglo American.

Państwowy producent diamentów Endiama chce w ten sposób konkurować z innymi oferentami, m.in. byłym CEO De Beers Garethem Pennym (reprezentującym fundusz katarski), konsorcjum Bruce’a Cleavera, australijskim inwestorem Michaelem O’Keeffe’em, miliarderem Anilem Agarwalem oraz Botswaną, która już posiada 15% udziałów w spółce.

Jak poinformował szef Endiamy José Manuel Ganga Júnior, Angola złożyła „konkretną i dobrze zdefiniowaną ofertę” na zakup De Beers. Wcześniej kraj deklarował chęć utworzenia panafrykańskiego konsorcjum z Botswaną, Namibią i RPA. De Beers prowadzi już w Angoli wspólne projekty poszukiwawcze z Endiamą, w tym odkrycie nowego złoża kimberlitu — pierwszego od trzech dekad.

Anglo American ogłosił zamiar sprzedaży De Beers w maju 2024 r., chcąc skoncentrować się na kluczowych aktywach po długotrwałym spowolnieniu na rynku diamentów spowodowanym słabszym popytem, konkurencją ze strony diamentów laboratoryjnych, cłami i ogólnym osłabieniem sektora dóbr luksusowych.

14.11.2025r.

Autor: Aleksander Matusiewicz

Najnowsze artykuły